Erwin Wagner

Hubert Aichler

Marketingagentur für

die Automobilwirtschaft

Niedernhart 1 a

94113 Tiefenbach

Telefon 08546 975 81 50

Mobil 0157 302 54 801

info@mdw-wagner.de

Verkaufstipp Nr. 6: Zielrechnung Mehrumsatz aktiver Serviceverkauf

Einfache Darstellung zum Thema:

Welcher Mehrumsatz und -Ertrag kann mittels aktivem

Serviceverkauf im Dialogannahmesystem erzielt werden?

1. Man nimmt an (realistische Zahl), dass ein Serviceberater pro Tag 12

Aufträge (also richtige Werkstattaufträge, exklusive Kleinarbeiten wie z. B.

Lampe, auch ohne Räderwechsel usw.) bewältigt (dazu gibt es später noch

eine Anmerkung).

•

Bei 230 Arbeitstagen (Netto-Tage lt. üblicher Anwesenheitsrechnung)

ergibt das pro Serviceberater 2.760 Aufträge/Durchgänge p. a. (auch hier

siehe spätere Anmerkung).

2. Durch Praktizieren eines aktiven Serviceverkaufs (durch Fachleute

mehrheitlich bestätigt) kann - ja muss - mit folgenden Zusatzerträgen

gerechnet werden:

a. 2 AW oder 15 Euro Lohn plus

b. 15 € mehr Teile- und Zubehörumsatz

In Summe 30 € mehr Umsatz je Durchgang (das ist ein absolutes Minimum,

gute Serviceberater schaffen sehr viel mehr!).

c. 2.760 Aufträge plus je 30 € = 82.800 € Umsatz (41.400 € Lohnumsatz +

41.400 € Teile/Zubehör- Umsatz)

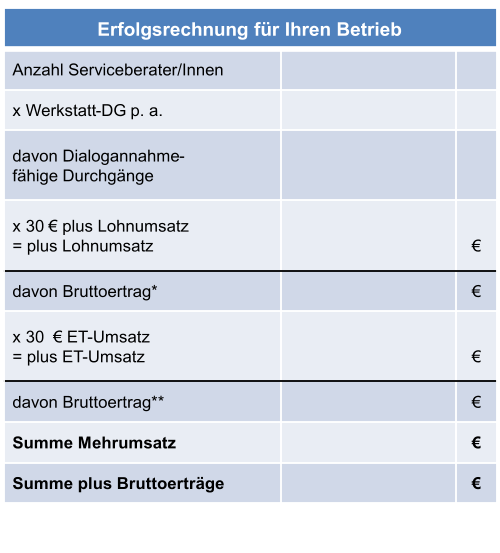

3. Die Erfolgsrechnung

a. 41.400 € Lohnumsatz gehen direkt in den DB III, da dafür keine zusätzlichen

Kosten entstehen (reine zusätzliche Auslastung der Werkstatt, also ist jeder auf

diese Art und Weise erzielter Mehrumsatz Gewinn vor Steuern) direkte und

indirekte Kosten fallen hier nicht mehr an.

b. 41.400 € Teile- und Zubehörumsatz liegt einenm zusätzlichen

Einkauf/Beschaffung zugrunde. Hier wird ein Bruttoertrag von 22,5 % vom

Umsatz (Praxisdurchschnittswert ET und Zubehör inkl. Reifen) angenommen -

dieser BE fällt in den DB III, weil auch hier keine weiteren direkten oder

indirekten Kosten anfallen.

c. Zusammen - Lohn und ET - ergibt ein Mehrertrag im DB III von 50.715 €

(41.400 Lohn + 9.315 € ET) - je Serviceberater.

4. Korrektur der Rechnung

a. Zur individuellen Ermittlung der Zielzahl muss nun die individuelle

Geschäftssituation im Service berücksichtigt werden, d. h. konkret, man muss

die Dialogannahme-fähigen Durchgänge ermitteln, diese ergeben sich

hauptsächlich aus Wartungs- und Saison/Sicherheits-Check-Aufträgen, bei

denen ein Dialogannahme-Fahrzeug-Check üblicherweise durchgeführt

werden kann. Natürlich ist auch zu überlegen, ob man bei allgemeinen

Reparaturaufträgen dem Kunden einen kompletten Fahrzeug-Check als

Serviceleistung anbietet.

b. In der Praxis geht man davon aus, dass etwa 2/3 aller Durchgänge unter

diese Rubrik fallen. In der obigen Musterrechnung käme man also je

Serviceberater auf eine Jahresleistung von plus 33.472 € zusätzlichem DB III.

* Branchenwert ca. 60 - 70 Prozent

** Branchenwert ca. 30 Prozent

Service-Verkauf

auto-tipp©

Aftersales-Impulse